Vip Lista cu Joburi")

Delucru.md te ajută să completezi Declarația pe venit pentru 2024

Am intrat deja în feeria sărbătorilor pascale, dar nu trebuie să uităm de responsabilitățile pe care le avem în calitate de cetățeni. Îți reamintim că pe 30 aprilie, expiră termenul de prezentare a Declarației cu privire la impozitul pe venit pentru anul 2024, pentru toate persoanele fizice. Completarea acestui formular (CET 18) le dă mari bătăi de cap multor oameni, de aceea, ne-am propus să-ți venim în ajutor și să completăm împreună documentul. Fii cetățean responsabil. Depune Declarația pe venit în termenul stabilit.

Cine este obligat să prezinte Declarația (Forma CET 18)?

Dreptul de a prezenta Declarația cu privire la impozitul pe venit îl au toți contribuabilii, însă obligația de a depune documentul survine la persoanele fizice care nu desfășoară activitate de întreprinzător și care:

- au obligații privind achitarea impozitului pe venit, indiferent din câte surse au primit venituri;

- au utilizat scutirea personală și au obținut venituri impozabile anuale mai mari de 360.000 de lei pe parcursul perioadei fiscale de declarare;

- au obținut venituri, conform art. 74 din Codul Fiscal fiind persoane fizice nerezidente; direcționează un cuantum procentual din impozitul pe venit calculat anual la buget;

- solicită spre restituire impozitul pe venit achitat în plus;

- își schimbă domiciliul permanent din Republica Moldova în altă țară.

Câte metode de prezentare a Declarației există?

- În format electronic, prin intermediul serviciului „Declarație electronică” utilizând modulul „Declarația precompletată”, serviciu care permite previzualizarea, modificarea și transmiterea Declarației cu privire la impozitul pe venit, accesând Cabinetul personal al contribuabilului de pe portalul web al SFS. Pentru a depune on-line Declarația pe venit, este necesar ca persoana fizică să dispună de semnătură mobilă sau electronică;

- La adresa de email a Serviciului Fiscal de Stat (mail@sfs.md), cu respectarea cerințelor de semnare electronică a documentului, în corespundere cu Legea privind identificarea electronică și serviciile de încredere nr. 124/2022;

- Pe suport de hârtie la Direcțiile deservire fiscală, solicitând versiunea Declarației precompletate în baza actului de identitate sau pentru a-și confirma identitatea persoana fizică va fi în drept să prezinte actul digital prin intermediul aplicației EVO.

- Prin depunerea Declarației rapide. Persoanele fizice pot depune Declarația la orice subdiviziune a Serviciului Fiscal de Stat, indiferent de locul de domiciliu sau reședința acestora;

- Expediată prin intermediul oficiului poștal, printr-o scrisoare recomandată;

- În cazul în care contribuabilul sau reprezentantul acestuia optează pentru prezentarea Declarației în formă scanată semnată olograf, aceasta se remite la adresa de e-mail: cet@sfs.md. Odată cu remiterea Declarației prin intermediul poștei electronice menționate, urmează a fi indicate, în mod obligatoriu, datele de contact, pentru a fi posibilă contactarea persoanei de către funcționarul fiscal responsabil, pentru confirmarea identității.

Delucru.md te ajută să completezi Declarația!

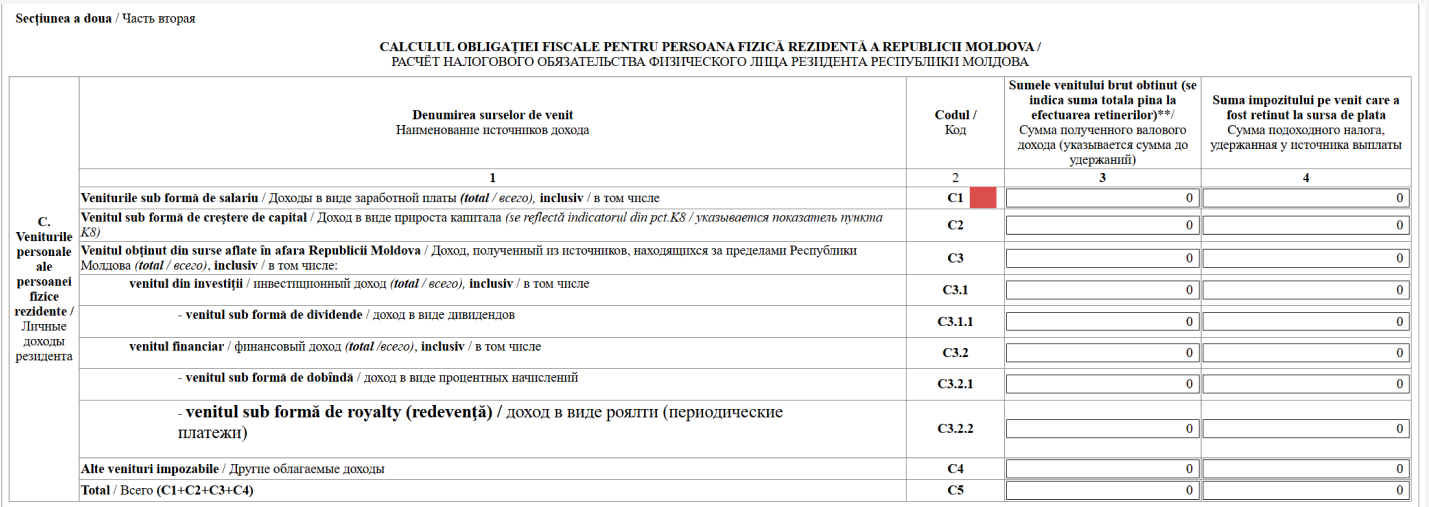

Din start, te informăm că venituri obținute în baza contractului de muncă sau contractului de prestări servicii, conform art. 18 din Codul Fiscal, plățile pentru munca efectuată și serviciile prestate (inclusiv salariile), facilitățile acordate de angajator, onorariile, comisioanele, primele și alte retribuții similare constituie surse de venit impozabile. Aceasta înseamnă că trebuie să le declari și pentru fiecare dintre ele trebuie să achiți impozit.

Conform prevederilor art. 88 din Codul Fiscal, veniturile persoanei fizice care nu desfășoară activitate de întreprinzător, obținute din prestarea serviciilor sau lucrărilor, precum și veniturile membrilor consiliului sau comisiei de cenzori a întreprinderilor sunt considerate drept salariu din care se reține impozitul conform cotei prevăzute la art. 15 de către plătitor, care constituie 12%.

Astfel, la prezentarea Declarației CET 18, plățile pentru munca efectuată, inclusiv salariile, facilitățile acordate de angajator, onorariile, comisioanele, primele și alte retribuții similare, urmează a fi reflectate la poziția C1 - unde se indică suma veniturilor obținute sub formă de salariu și suma impozitului pe venit reținut din acesta.

Atenție! Potrivit Codului Fiscal, angajatorii din domeniul transportului rutier de persoane în regim de taxi, care plătesc salariu angajatului ce efectuează transportul rutier de persoane în regim de taxi (inclusiv primele și facilitățile acordate) sunt obligați să calculeze și să achite la buget un impozit pe venit în mărime fixă de 500 de lei lunar pentru fiecare angajat, din venitul ce nu depășește 10.000 de lei pe lună. Suma venitului lunar ce depășește această limită se supune impozitării, prin aplicarea regimului fiscal general prevăzut la art. 88, începând cu primul leu al depășirii, cu aplicarea cotelor de impozitare stabilite la art. 15. Astfel, conducătorii auto din domeniul transportului rutier de persoane în regim de taxi, în declarația CET 18 vor include doar veniturile ce au depășit 10.000 lei pe lună.

Important! Fiecare angajator este obligat să prezinte salariaților informația privind veniturile calculate și achitate în folosul persoanei fizice și impozitul pe venit reținut din aceste venituri până pe 1 martie a anului în curs, ce va include veniturile achitate și impozitul pe venit reținut din acestea pe parcursul anului fiscal. La completarea pozițiilor din Declarația privind venitul brut și impozitul pe venit reținut la sursa de plată se va utiliza informația prenotată, eliberată de plătitorii veniturilor sau alte documente ce confirmă recepționarea venitului și reținerea impozitului pe venit.

Impozitul pe venit și dreptul de autor

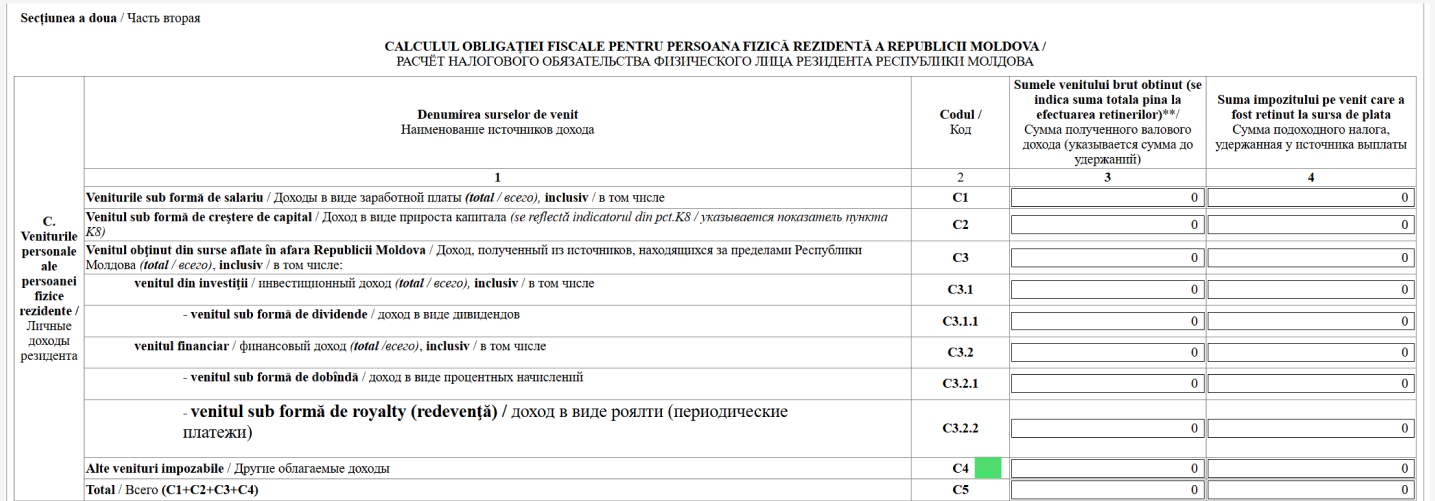

După cum am vorbit și anterior, noțiunea de royalty este stabilită în Codul Fiscal și prevede plăţi de orice natură primite în calitate de recompensă pentru utilizarea ori transmiterea dreptului de utilizare a oricărui drept de autor sau a drepturilor conexe, inclusiv asupra unei opere literare, artistice sau ştiinţifice, inclusiv filme de cinema şi filme sau benzi pentru televiziune sau radiodifuziune, a oricărui brevet de invenţie, marcă comercială, design sau model, plan, produs soft, formulă secretă sau proces, pentru utilizarea ori transmiterea dreptului de utilizare a informaţiei referitoare la experienţa în domeniul industrial, comercial sau ştiinţific.

Conform prevederilor legale, venitul achitat sub formă de royalty (redevențe) este stabilit drept sursă de venit impozabilă. Doar veniturile sub formă de royalty ale persoanelor fizice, cu vârsta de 60 ani și mai mult, din domeniul literaturii, artei și științei sunt stabilite ca surse de venit neimpozabile. Astfel, persoana fizică care a obținut un venit sub formă de royalty de la o persoană fizică care nu practică activitate de întreprinzător urmează, prin prisma prevederilor art. 83 din Codul Fiscal, să declare venitul respectiv în Declarația CET 18, poziția C4. Acest venit este impozitat la o cotă de 12%, potrivit Codului Fiscal. Regimul fiscal este identic pentru această sursă de venit atât pentru anul 2024, cât și pentru anul 2025.

Cum declari veniturile obținute din blogging, freelance, influencing?

Potrivit art.13 din Codul Fiscal, subiecți ai impunerii sunt persoanele fizice care nu desfășoară activitate de întreprinzător și care, pe parcursul perioadei fiscale, obțin venituri impozabile din orice surse aflate în Republica Moldova, dar și din afara țării pentru activitatea de blogging, freelance, influencing pe care o prestează. Concomitent, conform alin. (2) al aceluiași articol, aceste persoane sunt obligate să declare venitul obținut din toate sursele. Singurele excepții sunt deducerilor și scutirilor la care au dreptul. Prin urmare, veniturile obținute în urma desfășurării activității de blogging, freelance, influencing urmează a fi reflectate la codul C4 din Declarația CET 18 și impozitate la cota de 12%.

în inbox

Concluzii

Veniturile impozabile obținute pe parcursul anului fiscal sunt supuse declarării, indiferent de faptul dacă acestea sunt sau nu confirmate prin documentele respective. Totodată, fiecare contribuabil este în drept să utilizeze scutirile la care au dreptul conform legislației fiscale, fie la locul de muncă de bază, fie la locul de muncă prin cumul sau la determinarea obligațiilor fiscale aferente impozitului pe venit (prin completarea Declarației CET 18 la codurile D1-D6).

Scutirile se aplică proporțional lunilor de activitate în regimul standard de impozitare. Astfel, în cazul în care persoana fizică este angajată în domeniul transporturilor rutier de persoane în regim de taxi sau angajată de către rezidentul parcului pentru tehnologia informației este privată de dreptul de a utiliza scutirile. Utilizarea scutirilor se va permite doar pentru lunile în care s-au obținut venituri din activitatea în regimul standard de impozitare.

Reține! Începând cu data de 2 mai, Serviciul Fiscal de Stat va recepționa cererile privind restituirea sumei impozitului pe venit achitat sau reținut în plus. Excepție sunt situațiile când persoana fizică intenționează să își schimbe domiciliul permanent din Republica Moldova, iar cererea se examinează la data recepționării.